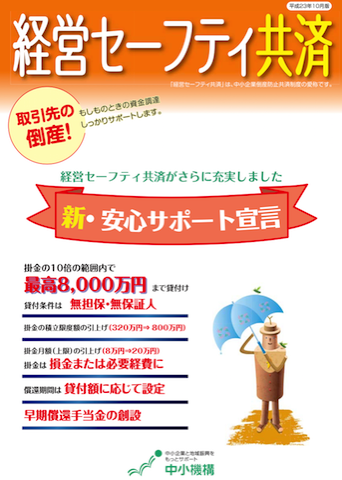

倒産防止共済とは、国(中小機構)の制度で、取引先の倒産による連鎖倒産を防止するために設けられた共済制度ですが、支払った掛金が全額経費になるため、節税対策としても有効です。

月額5,000円から20万円まで、5,000円刻みで掛金を自由に設定でき、解約時の時点で40ヶ月以上支払っていれば、100%掛金が返ってきます。

また、1年分の前納もできますので、最大で480万円の経費を作ることができます。

ただし、当たり前ですが、その分の現金は出ていくことになります。

なお、掛金は最大で総額800万円まで支払うことが可能です。

倒産防止共済への加入

加入条件

法人、個人ともに、1年以上事業をおこなっていないと加入できません。設立1期目では通常加入できませんが、個人から法人化した事業者で、個人・法人合わせて1年以上事業をおこなっていれば、加入することができます。

医療法人、NPO法人などは加入できません。

資本金の額が大きかったり、従業員数が多いような一定規模以上の事業者は加入できません。

加入のしかた

銀行や信用金庫などの金融機関や、商工会議所などの委託団体で申し込むことが可能です。税理士が窓口となっていることもあります。

申し込みにあたっては、申込書への記入が必要となります。(Web上で申し込みできたらいいのですが・・・)

小規模企業共済と同様、引落口座がある金融機関の確認印が必要となります。

申込書のほか、3ヶ月以内発行の登記事項証明書や確定申告書などの提出または提示を求められることがあります。

倒産防止共済のメリット

節税効果がある

支払った掛金は、全額支払ったときの経費にすることができます。(あくまで支払ったときです。支払日が次の事業年度にずれ込んでしまった場合は、次の事業年度の経費となります。)

40ヶ月以上で全額戻ってくる

掛金を納付した期間が40ヶ月以上であれば、「解約手当金」として納付した掛金の全額が戻ってきます。

掛金を担保に借入も可能

連鎖倒産防止目的でなくても、それまでに納付した掛金を担保に、借入をすることができます。

倒産防止共済のデメリットと注意点

解約すると雑収入となる

解約の際に戻ってくる「解約手当金」は、全額雑収入となり、課税の対象となります。

会社が赤字のときや、役員退職金の支払いなどにぶつけて解約をするなどの工夫が必要です。

掛金を納付した期間が40ヶ月未満の解約では元本割れ

掛金を納付した期間が40ヶ月未満で解約をすると、「解約手当金」の金額は、これまで納付した掛金の合計額より少なくなってしまいます。

戻ってくる「解約手当金」の割合は以下のとおりです(いずれも任意解約の場合)。1〜11ヶ月の掛金納付期間では、1円も戻ってきません。

- 1〜11ヶ月:0%

- 12〜23ヶ月:80%

- 24〜29ヶ月:85%

- 30〜35ヶ月:90%

- 36〜39ヶ月:95%

現金はなくなる

冒頭でも書いたとおり、掛金を払えば現金は出ていきます。

資金繰り等に注意して掛金の額を設定する必要があります。

【HMJのつぶやき】

年々クリスマスムードや年末ムードを感じられなくなってきています。

ドンキホーテでサンタクロースのコスプレセットでも買ってみます。

[template id=”186″]

税理士、東京。自由、DIY、シンプル。音楽と地下鉄。

独立・起業・スモールビジネス、ベッドルームから始めよう。

「ちゃんとする」で「いい感じ」を「もっといい感じ」にする税理士です。