貸倒引当金、「かしだおれひきあてきん」と読みます。

貸倒引当金を計上することにより、お金が出ていかない経費を作ることができます。

貸倒引当金を計上するための条件

貸倒引当金の計上は、青色申告の特典となるため、青色申告承認申請書を提出していることが条件となります。

貸倒引当金とは?

売上は立てたけど、まだ入金されていないものを「売掛金(うりかけきん)」といいます。

その「売掛金」のうち、もしかしたら入金できないかも知れない金額を、あらかじめ損失として見積もり計上することが認められています。

この損失の見積り金額のことを、「貸倒引当金」といいます。

貸倒引当金は、実際に損した金額ではないにもかかわらず、経費にすることができます。

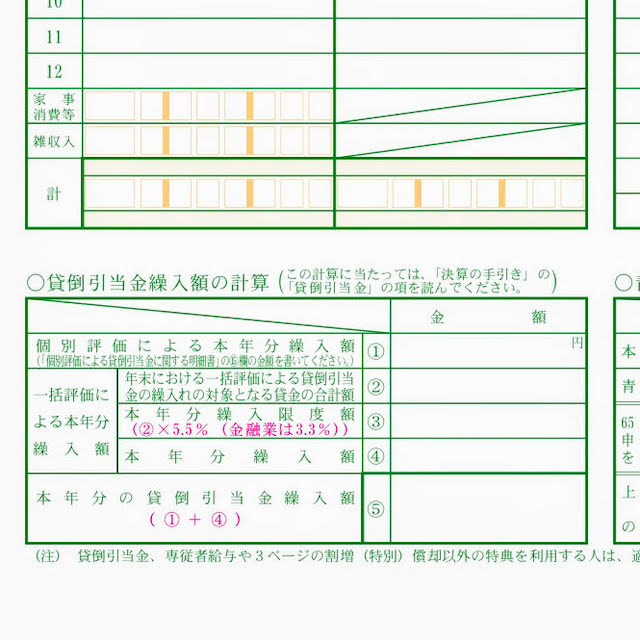

貸倒引当金はいくら計上できるのか?

貸倒引当金は、売掛金・貸付金の金額に対して、5.5%まで計上できます。

例えば、

- 売掛金:100万円

- 貸付金:100万円

があったとすると、

つまり、貸倒引当金として11万円の経費を計上することができます。

個別評価なら白色でもOK

売掛金や貸付金の相手側が破産などの特別な状態にある場合には、個別評価という計算方法で貸倒引当金を計算することができます。

この場合は、青色の事業者だけでなく、白色の事業者も貸倒引当金を計上することができます。

次の年に「戻入れ」が必要

経費として計上した貸倒引当金、次の年には逆に収入として計上する必要があります。

この収入として計上することを、「戻入れ(もどしいれ)」といいます。

仮に毎年同じ金額を貸倒引当金として計上するとすると、戻入れの金額と貸倒引当金の金額でプラマイゼロとなるため、節税効果は、貸倒引当金を初めて計上した年だけということにはなります。

【さんプラーザ前川くんのつぶやき】

昨日は1日、青色申告会の確定申告相談員をしました。

電卓を駆使し、手書きで消費税の申告書を作り上げたのは、税理士試験以来かも知れません。

【1日1新】

アナログな確定申告

【長男(7歳)のマイブーム】

ポッピンクッキン

【次男(1歳11ヶ月)のマイブーム】

兄貴を名前で呼ぶ

税理士、東京。自由、DIY、シンプル。音楽と地下鉄。

独立・起業・スモールビジネス、ベッドルームから始めよう。

「ちゃんとする」で「いい感じ」を「もっといい感じ」にする税理士です。